Как вы думаете, какой процент наличных в обороте магазина электроники — это норма? А для ювелирного бутика или продуктового супермаркета? Отличаются ли эти цифры? Если ваш арендатор показывает 0,5% наличных — это признак высокой технологичности или тревожный звоночек?

А 10% возвратов — это много или мало для магазина одежды? А 20%? И главное — как вы аргументируете свою позицию перед арендатором, если вы не эксперт в его бизнесе и не знаете среднерыночных значений по его категории?

Какую долю в общем обороте вашего арендатора составляют онлайн-продажи, выданные именно в его точке в вашем ТЦ? Это 5%, 15% или все 30%? И учитываете ли вы эти деньги при расчете арендной платы?

Если эти вопросы заставили вас задуматься, значит, вы, как и большинство, управляете объектом в режиме «игры вслепую». Выручка «расползается» по онлайн-заказам, ПВЗ, схемам с возвратами, а вы теряете доход, не видя полной картины.

Давайте исправим это. Сегодня мы расскажем про 4 ключевые метрики, которые вы должны контролировать, чтобы видеть реальный товарооборот.

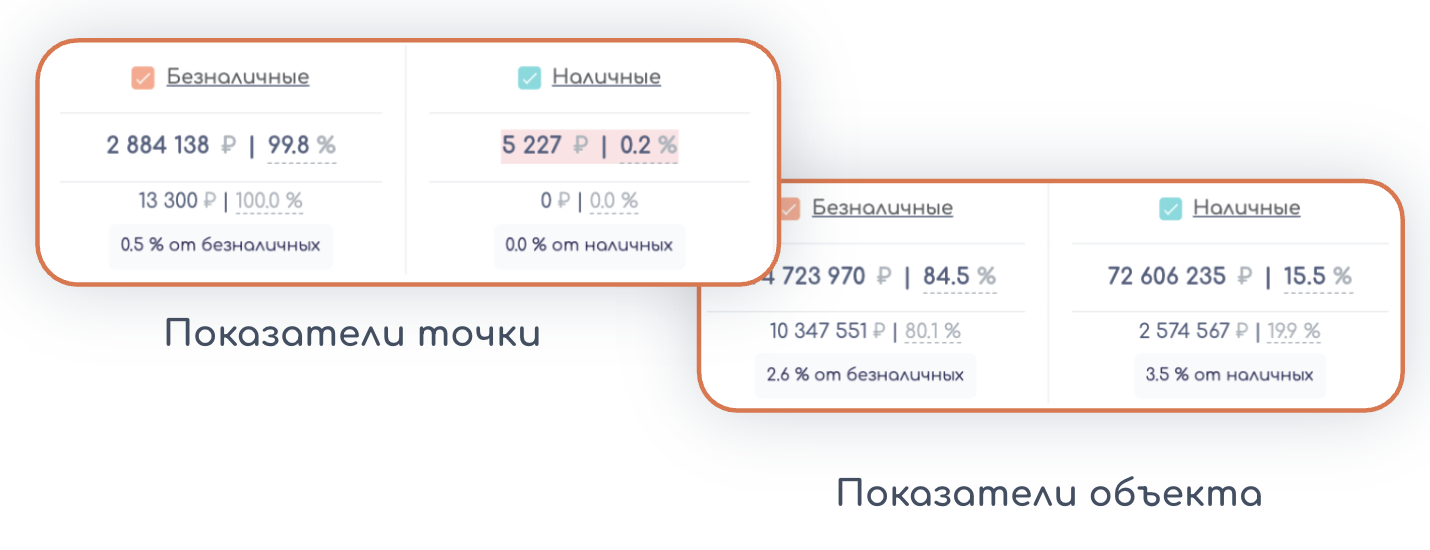

1. Структура платежей: когда 0,2% наличных — не комплимент, а красный флаг

Интуитивно структура платежей выглядит просто: есть наличные и безналичные. Но даже на этом уровне всё уже далеко не так очевидно.

Во-первых, сама доля наличных по категории — это сильный диагностический маркер:

В одном из объектов торговая точка показывала почти «идеальную» картину: 99,8% безналичных платежей и всего 0,2% наличных при обороте около 3 млн рублей в месяц.

При этом среднерыночный уровень по этой категории — около 15,5% наличных.

Приведем структуру платежей к рыночной:

Недополученный арендный платеж — около 85 тыс. рублей в месяц, или до 1 млн рублей за год.

Структура платежа — это не только «нал vs безнал». В реальности в чеках живёт целый «зоопарк» форм оплаты:

- бонусы и баллы программ лояльности;

- сертификаты и подарочные карты;

- рассрочка и постоплата, когда экономический смысл продажи возникает сейчас, а учёт — позже;

- кросс-сетевые акции, когда оплату принимают в одном магазине, а отгрузка идёт из другого.

Часть этих оборотов вообще может выпадать из договорной формулировки «товарооборот», если в договоре прописаны только прямые продажи через конкретную кассу.

Но контроль структуры платежей в реальности — это не просто сравнить долю наличных с «средней по больнице». Это проверка того, насколько формулировка «товарооборот для расчёта аренды» действительно охватывает все деньги, которые генерирует точка в вашем ТЦ.

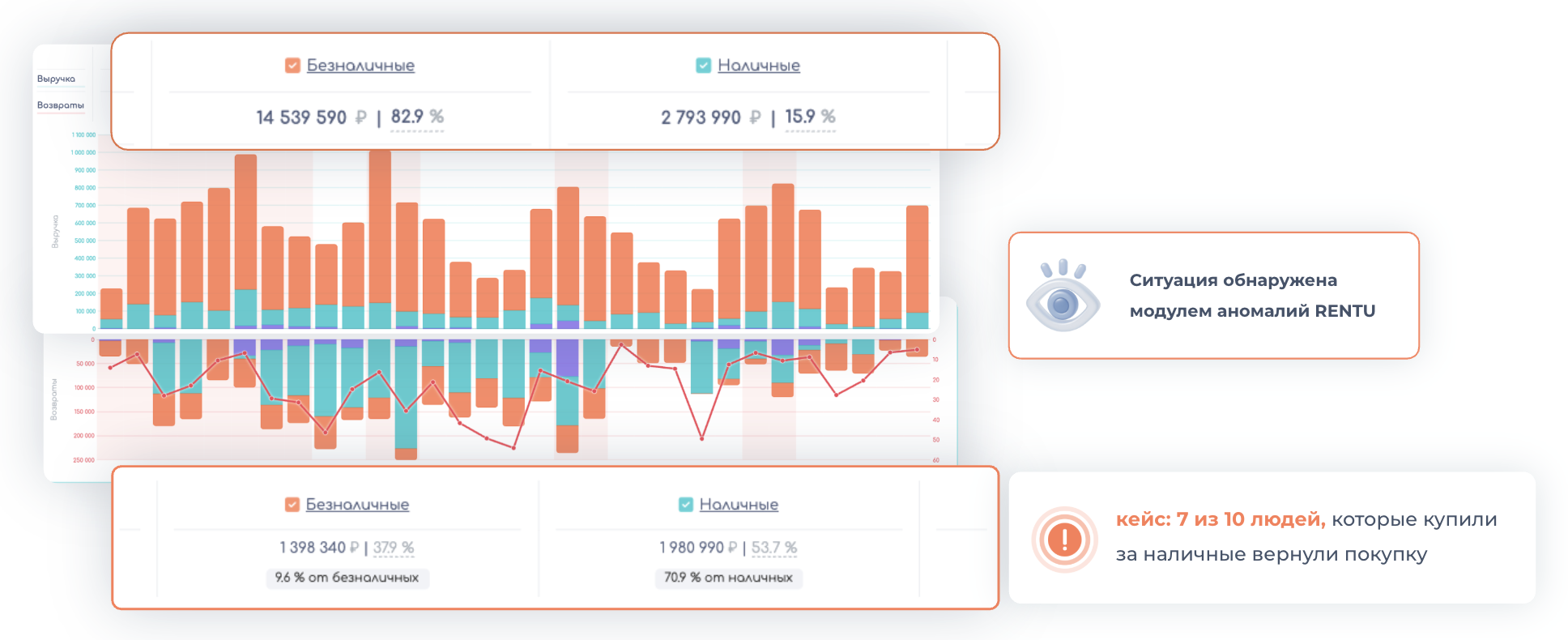

2. Процент возвратов в разрезе типа оплаты

Процент возвратов сам по себе мало о чём говорит без контекста категории, но по-настоящему диагностическим он становится, когда вы смотрите на него в разрезе типов оплат.

Торговая точка на первый взгляд выглядела вполне здоровой:

- доля безналичных платежей — 82,9%;

- доля наличных — 15,9%, что близко к среднерыночным значениям.

Если ограничиться только структурой оплат, арендодатель бы сделал вывод: «Всё нормально, арендатор ведёт себя как рынок».

Но анализ возвратов по типам оплат показал аномалию:

- возвраты по безналу — 9,6% (нормальный уровень для категории);

- возвраты по наличным — 70,9%.

То есть 7 из 10 рублей, принятых наличными, затем «возвращались». При месячном объёме покупок за наличные примерно 2,8 млн рублей здоровый уровень возвратов должен был составлять около 270 тыс. рублей, но фактически вернулось около 2 млн рублей.

Потерянный товарооборот — 1,7 млн рублей в месяц, что при ставке 8% даёт 136 тыс. рублей упущенной аренды ежемесячно или порядка 1,6 млн рублей в год.

Без разреза по типу оплаты эта схема остаётся невидимой: по общей доле наличных и безнала всё выглядит «как у всех».

Глубокая аналитика кассовых данных помогает увидеть, сколько процентов возвратов у арендатора и по каким именно платежам они происходят, и как это соотносится с нормой для его категории.

3. Доля и объём интернет-заказов, выданных в точке: когда +60% к аренде скрыты в одной строке договора

Третья перспективная метрика — это доля и объём интернет-заказов, которые физически проходят через точку арендатора в вашем ТЦ, но юридически могут не входить в базу для расчёта аренды.

В контракте арендатор прописал, что выдача интернет-заказов не включается в товарооборот при расчёте процентной аренды.

Казалось разумно: люди заказали онлайн, зачем считать это как ТО в ТЦ?

Но реальность была иной.

Анализ показал, что через эту точку ежедневно проходит выдача интернет-заказов на сумму порядка 20 млн руб в месяц;

- эта выручка никак не учитывалась в договоре при расчёте аренды;

- фактический товарооборот точки был в 1,5–2 раза больше, чем отражалось в аренде.

Когда арендодатель привёл данные Rentu в переговоры и закрепил онлайн-выдачи как часть ТО, договор был пересмотрен.

Финансовый результат: +60% потенциал доходности по арендатору

Всё это — из-за одной фразы в договоре и отсутствия связки между данными по выдаче заказов и моделью расчёта аренды.

4. Динамика и сезонность оборота: видеть не только «сколько», но и «как меняется»

Динамика и сезонность оборота делает картину живой во времени.

Даже если структура платежей, возвратов и онлайн-выдач выглядит «в норме» в среднем по месяцу, критически важно видеть:

- как меняется оборот по дням и неделям;

- как выглядит сезонность по категориям и конкретным арендаторам;

- как реагируют продажи на акции, изменения трафика, перестановки в галерее.

Без временного разреза легко принять структурную проблему за «сезонную яму» или наоборот, списать устойчивое падение на «низкий сезон». Правильная динамическая аналитика позволяет:

- отличать разовые провалы от системных трендов;

- вовремя замечать, что арендатор «садится» быстрее рынка в своей категории, даже если сам он ссылается на «общую ситуацию»;

- выстраивать гибкую модель процента с оборота, чувствительную к сезонности, а не только к сухой месячной сумме.

По сути, динамика и сезонность — это проверка того, насколько ваш ТЦ и его арендаторы живут в одном такте с рынком: растут там, где рынок растёт, и падают там, где падает именно категория, а не конкретный магазин.

Чтобы увидеть полный, реальный товарооборот, управляющему ТЦ уже недостаточно «попросить отчёт в Excel» или «сравнить цифры с прошлым годом». Нужно:

- глубоко разбираться в кассовом учёте и требованиях 54-ФЗ, понимать, как именно данные попадают в ОФД и как отражаются разные типы оплат и операций;

- уметь работать с большими массивами чековых данных, применять data-driven анализ, аномалийную аналитику, сравнение с эталонными паттернами по категориям;

- знать среднерыночные показатели работы арендаторов по категориям и профилям (нормы по доле налички, возвратам, онлайн-доле, сезонности), а также ориентиры по эффективности ТЦ в целом.

Только на стыке кассовой экспертизы, больших данных и рыночных бенчмарков появляется возможность говорить с арендаторами не языком «мне кажется», а языком фактов.

Чтобы выйти из режима «игры вслепую» и действительно видеть реальный товарооборот, достаточно один раз выстроить контур данных: подключить ядро RENTU к ОФД, завести арендаторов в Портал, связать трафик с продажами и включить чек-ап — дальше система сама будет показывать, где вы зарабатываете меньше, чем могли бы, и подсказывать, с кем и о чём говорить в первую очередь.

С уважением,

Команда Rentu