Вы думаете, что товарооборот — это деньги.

А мы знаем: товарооборот — это вся ценность, переданная за товар. Даже если она выражена в баллах. И даже если она не указана в чеке.

Поэтому вы видите 1 рубль, а мы помогаем увидеть 15 000 рублей.

Потому что смотрим не в отчет, а на экосистему арендатора в целом.

Бонусы и сертификаты — это не только лояльность. Это новый финансовый инструмент. И пока вы ждёте, когда государство его отрегулирует, арендаторы уже переносят на него всё больше денежного потока.

И ваш доход — тает, арендатора — растет.

Все больше арендаторов используют новые формы расчёта — и это уже не тренд, а норма

Рынок изменился.

Покупатели больше не делят «наличные» и «безналичные». Они платят всем, чем можно — бонусами, купленными в интернете сертификатами, баллами, серьгами, старыми телефонами.

И арендаторы уже давно адаптировались конвертировать это в доход.

Но многие всё ещё считают, что товарооборот — это только то, что пробито в чеке за нал или безнал.

Формулировка, которая позволяет арендатору легально исключить из товарооборота:

- Оплату бонусами и баллами

- Зачеты по подарочным сертификатам

- Полный расчет в ТЦ, когда доставка на дом

- Частичную предоплату за товар

- Трейд-ин

Сбербанк качает историю с бонусами — и арендаторы подключаются массово

- Сбер за последние 2 года увеличил число операций по «Сбер Спасибо» на 40%

- Доля оплаты бонусами у ряда арендаторов выросла до 18%

- У сетевых кофеен и операторов общепита до 99%, у аптек до 50% покупок могут оплачиваться бонусами

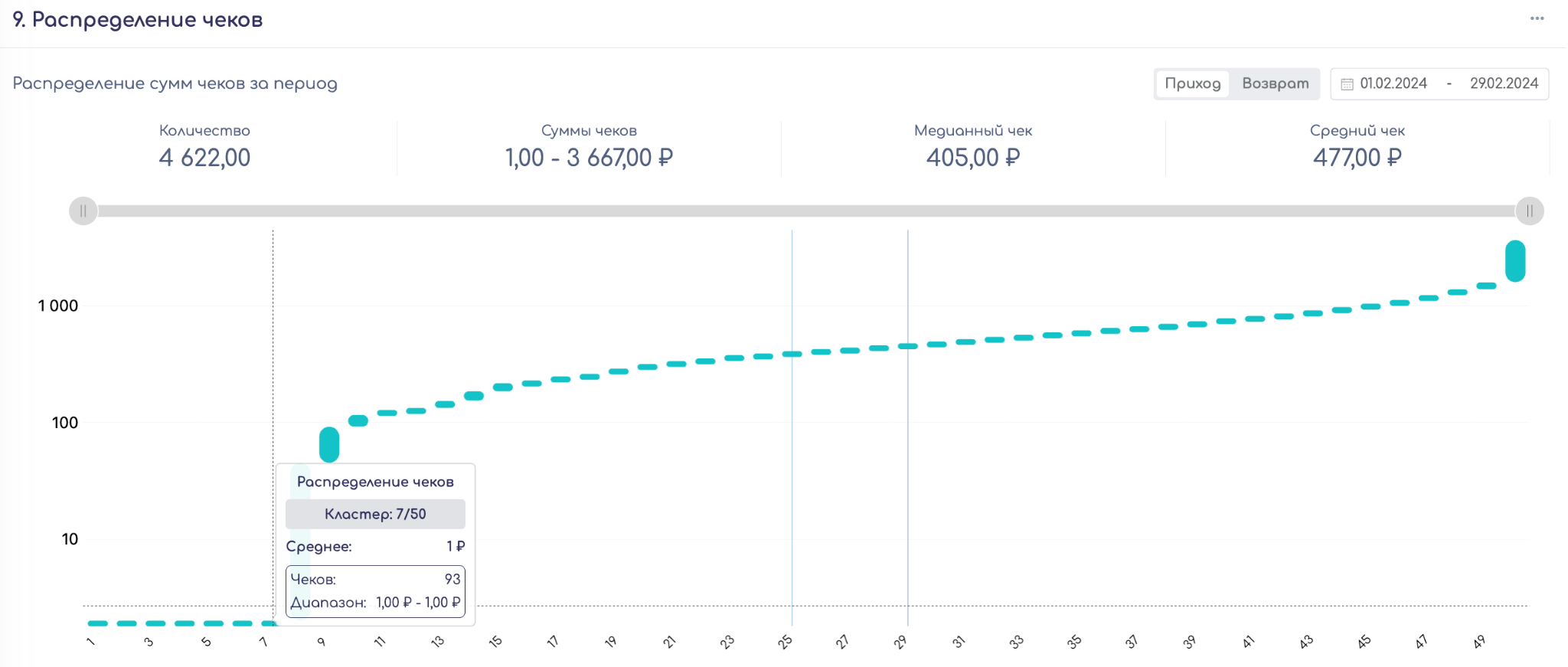

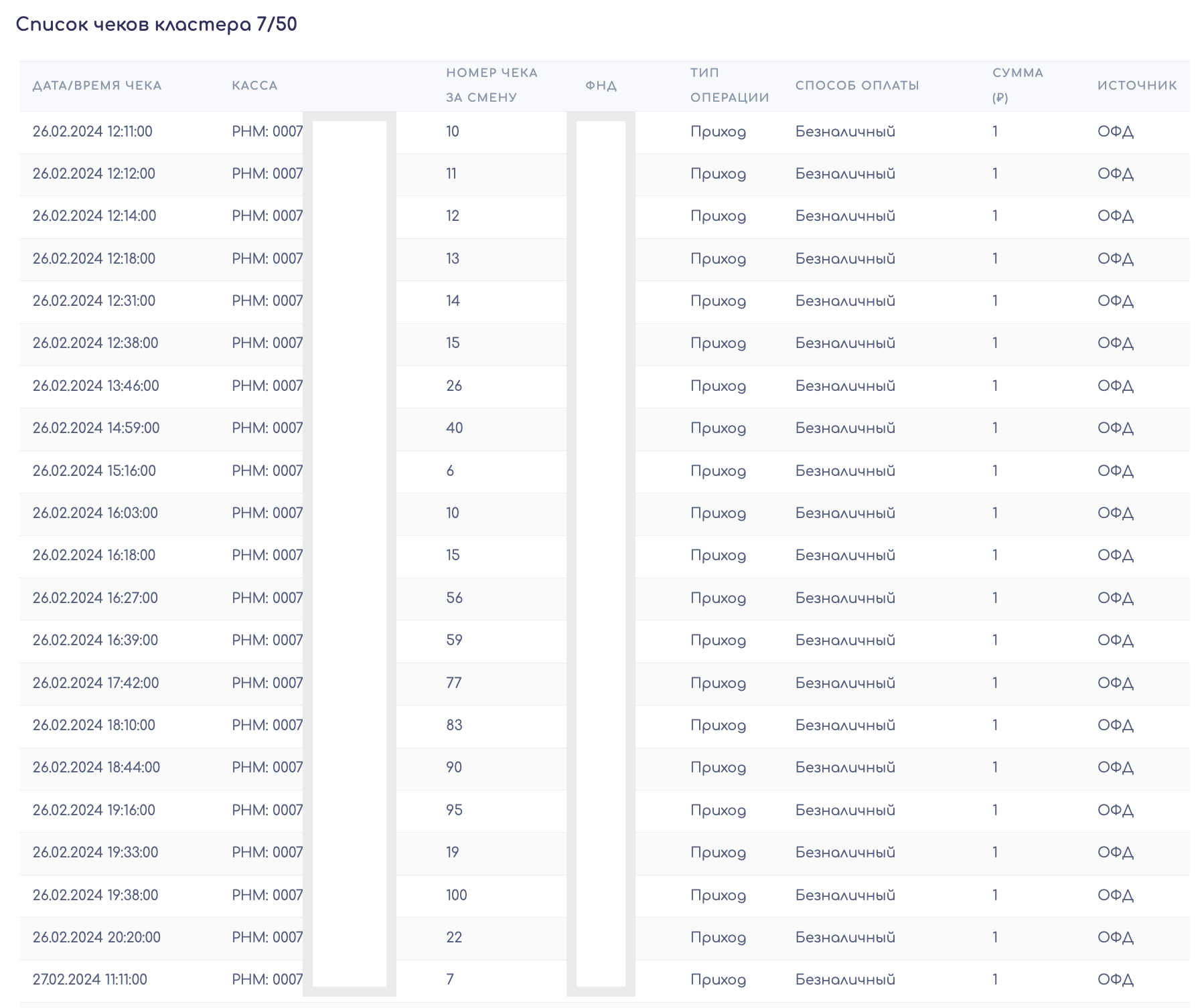

Покупатель приходит, получает товар, списывает 14 999 ₽ бонусами — и платит 1 рубль.

Арендатор говорит: «ТО — 1 рубль».

А вы получаете арендную плату с 1 рубля.

Кластеризация чеков по сумме чека (более 15% чеков = 1 рублю)

Крупные сети приучают к сертификатам — и это работает

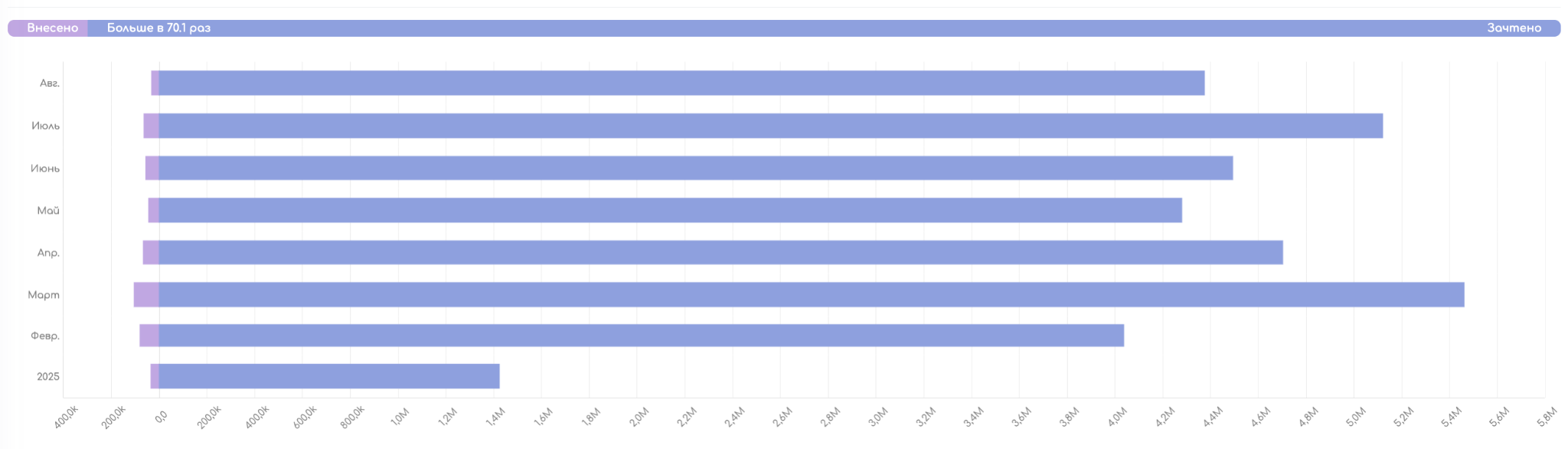

Крупные сети косметики, электроники, детских товаров, и даже гипермаркеты давно превратили подарочные сертификаты из разовой маркетинговой акции в стратегический инструмент управления денежными потоками.

Они не просто «продают сертификаты на Новый год». Они запускают постоянные кампании, которые:

- стимулируют предоплату без участия касс в ТЦ;

- увеличивают средний чек;

- собирают данные о клиентах;

и выводят часть товарооборота из-под контроля ТЦ.

Значительное преобладание выдачи товара за сертификаты над покупкой сертификатов в той же торговой точке

Как это работает на практике:

В чеке: сумма — 5 000 ₽, форма оплаты — «Аванс», наличных/безналичных — 0 ₽.

Зачем это нужно сетям?

| Преимущество | Механика |

|---|---|

| Ранняя монетизация | Деньги поступают сразу, ещё до выдачи товара — улучшает cash flow |

| Фиксация клиента | Покупатель приходит в магазин — и, скорее всего, купит что-то сверх номинала сертификата |

| Сбор данных | Через приложение или email фиксируется поведение клиента, его предпочтения, время визита |

| Увеличение среднего чека | «Сертификат на 3 000 ₽» → покупка на 5 000 ₽ с доплатой |

| Контроль каналов продаж | Сеть управляет всем процессом — от продажи до выдачи, минуя ТЦ как платформу |

Что получает ритейлер — и что теряет ТЦ:

Ювелирные магазины и магазины техники активно используют трейд-ин — и это не скидка, а полноценная продажа

Клиент приходит в магазин с подержанным телефоном или старым кольцом. Продавец оценивает его, говорит:

На первый взгляд — это выгодное предложение для клиента. На второй взгляд — маркетинговая акция. На самом деле — это иная форма расчёта, признанная 54-ФЗ, и полноценная реализация, которая должна учитываться в товарообороте.

Но в 9 из 10 случаев — вы, как ТЦ, получаете арендную плату только с доплаты. А основная часть сделки — исчезает из учёта.

Как это работает на практике:

| Действия покупателя | Действия арендатора |

|---|---|

| Клиент сдает старый смартфон | Оценка — 30 000 ₽ |

| Выбирает новый телефон | Стоимость — 80 000 ₽ |

| Доплачивает разницу | Чек на сумму — 50 000 ₽ Признак в чеке «встречное представление» (тег 1217) |

В отчёте по ТО — 50 000 ₽. И арендная плата — начисляется с 50 000 ₽.

А где остальные 30 000 ₽?

Они не исчезли. Они переданы как ценность — просто не в рублях, а в виде имущества.

По 54-ФЗ любая форма расчёта должна быть отражена в чеке — включая бонусы, баллы, сертификаты, трейд-ин

Федеральный закон № 54-ФЗ не делает исключений.

Если между покупателем и продавцом происходит любой расчёт — он обязан быть зафиксирован в кассовом чеке.

Это означает, что не имеет значения, чем именно платит покупатель:

- наличными

- безналичными

- бонусами

- подарочным сертификатом

- старым телефоном или ювелирным изделием

- авансом, оплаченным ранее онлайн

- или QR-кодом

Если товар передается в магазине — должен быть чек с полной стоимостью товара, пробитой на кассе магазина.

Иначе — нарушение закона.

Статья 14.5 КоАП РФ — нарушение порядка применения ККТ:

- Для ИП: от 1 500 до 3 000 ₽

- Для юрлиц: от 5 000 до 10 000 ₽

- Повторное нарушение — приостановка деятельности на срок до 90 суток

- Неверное отражение чека — основание для доначисления НДС и штрафов по налоговым проверкам

Арендатор не может сказать: «Мы не знали».

С уважением,

Команда Rentu